3月4日,中共中央政治局常務委員會召開會議,提出“加快5G網絡、數據中心等新型基礎設施建設進度”。

其實,以科技為導向的新型基礎設施(新基建)并非新概念。2018 年 12 月,在中央經濟工作會議上,就首次將5G、人工智能、物聯網、工業互聯網等信息基礎設施建設加入到基礎設施建設序列,與城際交通、物流、市政基礎設施等物理大基建并列,也被外界稱之為“科技新基建”。

尤其是,隨著公有云的建設,數據中心在幾年前就已得到了高速發展,目前中國數據中心規模居于全球第二,如今數據中心首次出現在新基建的名單中,引發業界各種解讀。這次數據中心作為新基建,將引起什么新的變化嗎?

數據中心相關產業鏈如下表。首先,不能將數據中心僅僅看作基礎設施和IDC專業服務,而真正能使之發揮效用的恰恰是云服務和應用軟件企業,云時代可以理解為IaaS,PaaS,SaaS為代表的產業鏈,也就是要真正發揮軟件定義硬件,軟件定義數據中心的價值。

從經濟角度看,拉動經濟的三駕馬車就是消費、投資、外貿。首先,外貿受疫情影響和貿易摩擦具有不確定性,而新基建主要對應投資,但目前對我國經濟增長貢獻最大的是消費。這就意味著從新基建投資到產業生態完善再到應用促進消費,才能形成閉環,因此云服務才是投資變現的關鍵。從云服務來看,與全球SaaS為主的市場規模不同,中國云服務市場的一半以上來自于IaaS投入,不過隨著云數據中心多年的迭代發展,正在加速從基礎資源上云走向業務上云,企業上云正在走入“深水區”。也就是說從IaaS基礎資源上云的市場體量為主,正在走向PaaS,SaaS等管理上云、業務上云的云服務。而這在新基建建設的不斷深化中,將可以加速數據中心應用,促進數據中心變現,帶動整體消費升級。中央財經大學副教授陳端就認為新基建還可以帶來以下價值:在各細分行業場景中落地,可以為傳統行業轉型升級賦能;帶動應用層面的產品形態、產業業態和商業模式創新,為我國經濟向創新驅動轉型提供助力;拉動新場景下以數字信息技術為承載的新消費。在新基建中的產業鏈中,可以說數據中心建設與應用層的云服務生態密不可分,尤其是隨著產業互聯網的發展,賦能傳統行業轉型升級,企業上云必然要與云應用結合。眾所周知,我國應用最廣泛的SaaS云服務應用依次是營銷云、人力云、財務云。以目前中國SaaS市場排名第一的用友網絡為例,它的云業務發展可現我國應用級云服務的縮影。據用友2019年三季度財報顯示,其SaaS業務同比增長161.5%,可以發現中國應用級云服務發展的巨大潛力。就行業分布來看,用友目前就已經為522萬家企業和公共組織提供了云服務。而且,從雅戈爾、寶馬汽車、三一重工、隆力奇等服務對象來看,助力傳統行業轉型升級正在成為主流。從服務類型來看,除了大規模使用的公有云SaaS服務,尤其值得一提的是,混合云是中大型企業財務云應用的主要發展趨勢,零售、互聯網、高科技和制造是財務云的主要需求領域,由于安全等方面的考慮,財務SaaS主要適用于中小企業,中大型企業更傾向于混合云的方案。從技術角度看,一方面,全球所有主要的數據中心供應商都認為,客戶將希望以一種“as-a-service”的方式購買和管理其數據中心基礎設施。這意味著,云服務成為數據中心標配已是大勢所趨,可以說未來的數據中心都將是云數據中心。另一方面,“云智大物移”新一代信息技術都是以云為底層平臺,早已成為業界共識。從軟件產業布局看,也意味著軟件企業轉型云服務速度越快,越能在新基建時期發揮作用。我們看到傳統分銷商神州數碼對云集成商云角的投資收購,也看到行業龍頭企業用友網絡已經全面轉型云服務,為不同規模的企業數字化轉型提供多態融合的PaaS+SaaS+BaaS+DaaS云服務。中國數據中心規模會隨著新基建投資會不斷加大,雖然,不能將新基建數據中心簡單看作是增加多少臺服務器,新建多少個機房,但是這些以IaaS為核心的基礎建設和第一代以公有云帶動的云數據中心投資相比,云數據中心或將呈現兩個明顯變化:

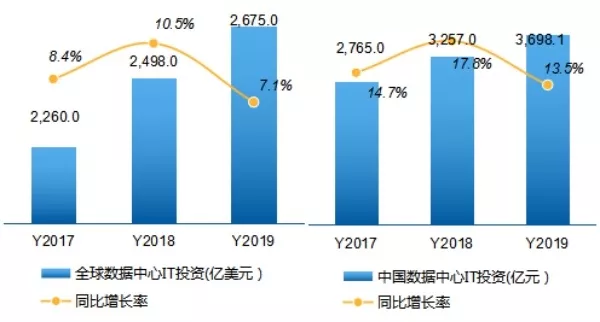

數據來源:賽迪顧問2020.03

數據來源:賽迪顧問2020.03

全球數據中心都以x86架構服務器為核心計算單元的數據中心,隨著non-x86架構尤其是ARM架構的崛起,由于不同工作負載、即計算多樣化的需求的存在,數據中心呈現多樣性架構。而作為數據中心“操作系統”的云平臺,需要面向不同工作負載去兼容適配不同體系架構的計算單元,以x86 + non-x86 + GPU / FPGA 為特征的“異構多云”數據中心形態呼之欲之。比如,中國電子信息產業集團CEC在2019年就發布了PKC體系(飛騰處理器,麒麟操作系統,易捷行云云平臺),為云數據中心賦能,加快中國架構在政府和國計民生行業數據中心建設。又如,2019年上市的華為鯤鵬920處理器提升了ARM處理器性能,通過大力投資和發展鯤鵬生態,為基于ARM的云數據中心奠定了基礎。從ARM的云生態來看,用友企業云服務就與華為鯤鵬共同實現從處理器到應用層的國產化產業鏈,直接對標SAP、甲骨文等國際企業,強強合作起點高。公有云帶動的消費互聯網紅利已經觸發天花板,以大中型行業企業客戶為主的產業互聯網為主的市場成為整個產業的焦點。供給側改革,企業數字化轉型,企業上云,一系列深化措施正在進行。而國計民生重點行業,大型龍頭企業由于數據安全,交易穩定、行業監管、規模經濟等考量,將產生私有云帶動數據中心建設的局面。可以說,互聯網行業帶動了公有云數據中心,不同行業都將有不同的云數據中心產生。來自IDC的數據顯示,僅2018年中國私有云IT基礎設施架構市場的相關支出就增長了49.2%,預測2023年中國將成為全球最大的私有云IT基礎架構市場。由此可見,即便是云數據中心在軟硬基礎設施層也并非粗放型地簡單放大規模數字,而是呈現出更多的中國特色,這才是中國特色的數據中心新基建發展之路。